(F. William Engdahl, in GlobalResearch, 29/03/2022)

O Federal Reserve e a maioria dos outros bancos centrais mundiais estão mentindo sobre como as taxas de juros afetam a inflação. Não é pouca coisa, pois claramente está sendo usado para inaugurar uma depressão econômica global, desta vez muito pior do que na década de 1930, usando a Rússia como bode expiatório para culpar, enquanto as potências se preparam para empurrar o mundo para o que Joe Biden recentemente chamado de “uma Nova Ordem Mundial”.

Já defendi muitas vezes que toda grande depressão econômica ou recessão do século passado, desde a criação do Federal Reserve dos EUA, foi o resultado político deliberado das ações do Fed. A situação atual é claramente uma repetição disso. Declarações e ações recentes do Fed no combate à inflação indicam que eles planejam provocar uma depressão global completa nos próximos meses. O conflito na Ucrânia e a enxurrada insana de sanções dos países da OTAN a tudo o que é russo serão usados para acelerar o processo de inflação global em alimentos, energia e tudo mais, e permitir que a culpa seja colocada na Rússia enquanto o Fed sai ileso. Siga os criadores de dinheiro.

Se olharmos para as recentes declarações do Fed, de longe o banco central mais poderoso do mundo, independentemente das previsões do fim iminente do dólar como moeda de reserva global, fica claro que eles estão mentindo abertamente. Tenha em mente que o mesmo Fed deliberadamente manteve as taxas de juros próximas de zero por mais de 14 anos desde a crise de 2008 para resgatar Wall Street às custas da economia real. Agora eles alegam que devem reverter as taxas para o bem dessa economia. Eles estão simplesmente mentindo.

A falsa curva de Phillips

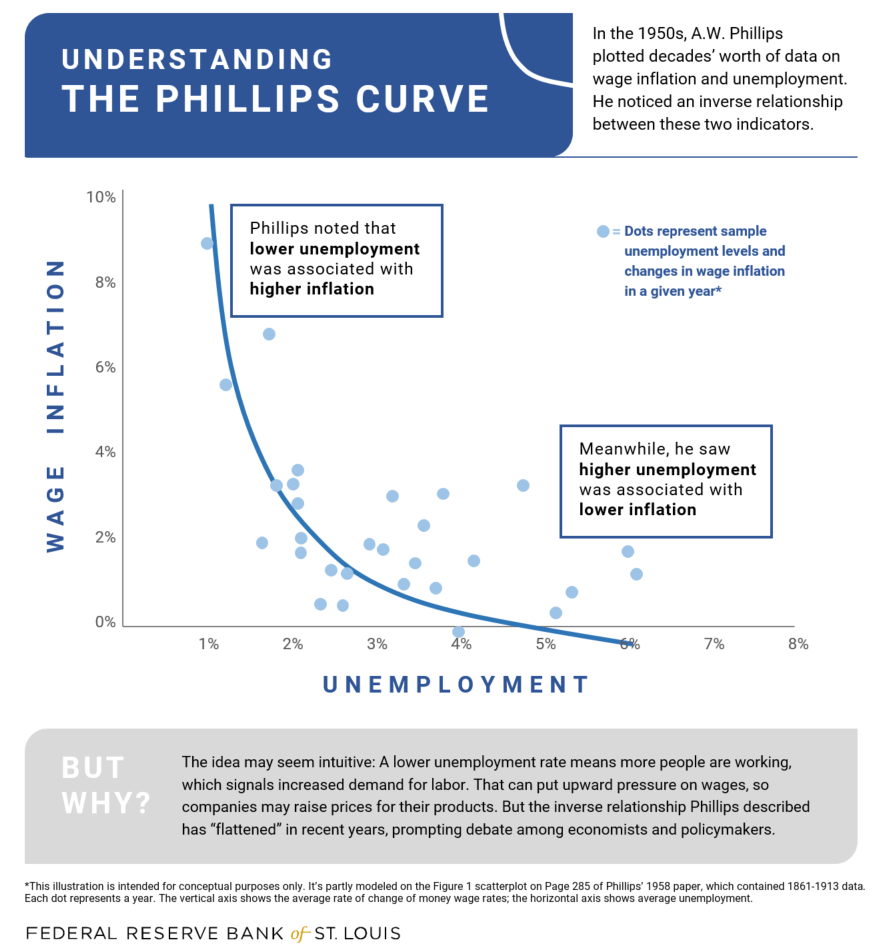

Nos últimos anos, o presidente turco Erdogan foi severamente atacado por alegar que as taxas de juros mais altas do banco central não são eficazes no controle da alta inflação da Turquia. Ironicamente, ele está certo até onde vai. Ele ousou atacar a ortodoxia monetária de hoje, pela qual os mercados financeiros o puniram atacando a Lira. A base da teoria sobre taxas de juros e inflação hoje remonta a um artigo de 1958 publicado por AW Phillips , então na London School of Economics. A Philips, revisando os dados econômicos do Reino Unido sobre salários e inflação ao longo de um século, concluiu que havia uma relação inversa entre salários e inflação.

Basicamente Philips, que colocou seus dados no que hoje é conhecido como Curva de Philips, concluiu que inflação e desemprego têm uma relação inversa. Inflação mais alta está associada a desemprego mais baixo e vice-versa. No entanto, a correlação não prova a causalidade, e até os próprios economistas do Fed publicaram estudos mostrando que a Curva de Philips é inválida. Em 2018, o economista de Princeton Alan Blinder, ex-vice-presidente do Fed, observou que “a correlação entre desemprego e mudanças na inflação é quase zero …

Apesar disso, o Federal Reserve, assim como a maioria dos bancos centrais em todo o mundo desde a década de 1970, usaram essa noção da Curva de Philips para justificar o aumento das taxas de juros para “matar” a inflação . O mais infame disso foi o presidente do Fed, Paul Volcker, que em 1979 elevou as principais taxas de juros dos EUA (ao mesmo tempo que o Banco da Inglaterra) em 300% para níveis próximos de 20%, onde desencadeou a pior recessão dos EUA desde a década de 1930.

Volcker atribuiu a inflação extremamente alta de 1979-82 às demandas salariais dos trabalhadores. Ele convenientemente ignorou a verdadeira causa da inflação global na época, elevando os preços do petróleo e dos grãos até a década de 1980 como resultado das ações geopolíticas do patrono de Volcker, David Rockefeller, ao criar os choques do petróleo da década de 1970. Escrevo sobre isso extensivamente em meu livro A Century of War: Anglo-American Oil Politics.

Desde a brutal operação de taxas de juros Volcker, tornou-se ortodoxia para o Fed e outros bancos centrais dizerem que o aumento da inflação deve ser “domado” pelo aumento das taxas de juros. Na verdade, quem ganha são os principais bancos de Wall Street que detêm a dívida do Tesouro dos EUA.

Causas da inflação recente

A causa dos aumentos alarmantes da inflação desde os bloqueios do COVID em 2020 tem pouco ou nada a ver com o aumento dos salários ou uma economia em expansão . Aumentar as taxas para criar um “aterrissagem suave” ou a chamada recessão branda praticamente não terá efeito sobre a inflação real.

Os preços estão subindo para as necessidades que as famílias devem gastar. De acordo com um estudo do economista americano Mike “Mish” Shedlock, mais de 80% dos componentes do Índice de Preços ao Consumidor dos EUA usados para medir oficialmente a inflação são compostos dos chamados “componentes inelásticos”. Isso inclui acima de tudo o custo de moradia, gasolina, combustível, transporte, alimentação, seguro médico, educação. A maioria das famílias não consegue reduzir seriamente nenhum desses custos de vida necessários, independentemente das taxas de juros mais altas.

O custo dos alimentos está aumentando à medida que a escassez global de grãos, óleo de girassol e fertilizantes aparece, devido ao aumento vertiginoso do custo do gás natural para fazer fertilizantes de nitrogênio .

Isso foi bem antes do conflito na Ucrânia. A eliminação das exportações russas e ucranianas de trigo por causa de sanções e guerras pode cortar até 30% da oferta mundial de grãos. A seca no Centro-Oeste dos EUA e na América do Sul, e as fortes inundações na China estão aumentando os custos dos alimentos. O gás natural está aumentando por causa da tola agenda da UE e Biden Zero Carbon para eliminar toda a energia de hidrocarbonetos nos próximos anos. Agora, por causa das sanções suicidas do Ocidente contra a Rússia, uma importante fonte global de diesel, a Rússia, está sendo eliminada. A Rússia é o segundo maior exportador de petróleo bruto do mundo depois da Arábia Saudita. É o maior exportador de gás natural do mundo, principalmente para a UE.

Sanções, Ureia e Microchips

Um exemplo de como a economia mundial globalizada se tornou interconectada, em outubro de 2021, a China impôs severos controles de exportação à exportação de uréia, um componente chave não apenas de fertilizantes, mas também de um aditivo de motor diesel, DEF ou AdBlue, que a maioria dos motores diesel modernos necessidade de controlar as emissões de óxido de nitrogênio.

Sem AdBlue os motores não funcionam. Isso ameaça caminhões, tratores agrícolas, colheitadeiras, equipamentos de construção. Militares dos EUA usam combustível diesel em tanques e caminhões. Agora, com as sanções à Rússia, o segundo maior exportador mundial de diesel refinado está sendo forçado a sair. A UE importa metade do seu diesel da Rússia. A Shell e a BP alertaram os compradores alemães sobre possíveis problemas de fornecimento e os preços estão subindo. A perda de diesel ocorre quando os estoques de diesel na Europa estão no nível mais baixo desde 2008. Nos EUA, de acordo com OilPrice.com, a situação é ainda mais grave. Lá, os estoques de diesel são 21% menores do que a média sazonal de cinco anos pré-pandemia.

O gás néon é um subproduto da produção de aço. Cerca de 50% do gás néon de alta pureza semicondutor do mundo, crítico para os lasers necessários para a litografia para fazer chips, vem de duas empresas ucranianas, Ingas e Cryoin . Ambos obtiveram seus neons de siderúrgicas russas. Um é baseado em Odessa e o outro em Mariupol. Desde que os combates começaram há um mês, as duas fábricas fecharam. Além disso, de acordo com a empresa TECHCET, com sede na Califórnia, “a Rússia é uma fonte crucial de C4F6 que vários fornecedores dos EUA compram e purificam para uso em gravação avançada de dispositivos lógicos de nós e processos avançados de litografia para produção de chips”. A Rússia também produz cerca de um terço de todo o paládio mundial usado em conversores catalíticos de automóveis e em sensores e memória emergente (MRAM).

Oleg Izumrovov, um especialista russo em dados de computadores, aponta ainda que a Rússia hoje “responde por 80% do mercado de substratos de safira – placas finas feitas de pedra artificial, que são usadas em opto e microeletrônica para construir camadas de vários materiais, para exemplo, silício. Eles são usados em todos os processadores do mundo – AMD e Intel não são exceção.” Ele acrescenta: “Nossa posição é ainda mais forte na química especial de chips de gravação usando componentes ultrapuros. A Rússia é responsável por 100 por cento da oferta mundial de várias terras raras usadas para esses fins .”

Sem falar que a Rússia é o segundo maior produtor mundial de níquel e alumínio.

À medida que Washington aumenta continuamente as sanções contra a Rússia, é apenas uma questão de semanas até que esses elos da cadeia de suprimentos afetem a inflação global e dos EUA em um grau não visto na memória recente. Na reunião da OTAN de 24 de março em Bruxelas, Joe Biden tentou (sem sucesso por enquanto) pressionar os estados membros da UE a sancionar o petróleo e o gás russos. Os preços da energia já estão subindo globalmente e Biden admitiu a um repórter que os preços vão subir muito mais para alimentos e energia, culpando o conflito na Ucrânia.

Nenhum desses efeitos, a maioria dos quais está apenas começando a impactar o custo e até mesmo a disponibilidade de alimentos e outros itens essenciais, pode ser alterado pelo aumento das taxas do Federal Reserve Fed Funds. E o Fed sabe disso. Eles estão literalmente jogando querosene em um fogo econômico ardente com suas ações. Eles apontarão para aumentos alarmantes da inflação em maio e dobrarão sua falsa “cura”, ou seja, taxas de juros mais altas que correm o risco de mergulhar os EUA e o mundo em uma depressão global que fará a década de 1930 parecer suave. Podemos esperar muita conversa sobre a introdução de uma moeda digital do banco central para substituir o dólar nesse ponto. Bem-vindo ao Grande Reset de Davos.

Gosta da Estátua de Sal? Click aqui.

Este texto e análise são muito bons. Temo que o BCE possa fazer o mesmo este ano. Países endividados como Portugal iriam novamente pelo cano abaixo com a subida dos juros.

Por outro lado, ainda bem que será um governo de €urofanáticos a ter de lidar com isso sozinho, pois assim sempre haverá espaço para a verdadeira oposição (a Esquerda dos factos e do bom senso em relação ao €uro, aka a Esquerda anti-€uro ou pelo menos €uro-crítica) crescer e ter um discurso que nos leve à solução que já peca por tardia pelo menos há 11 anos: €uroEXIT – Portugal novamente no grupo dos países soberanos e democráticos, como a Dinamarca, Suécia, Suíça, Noruega, Islândia, e até mesmo a Chéquia. Já para não falar dos restantes países do Mundo fora da Europa…

Mas ao dizer esta alarvidade:

“O gás natural está aumentando por causa da tola agenda da UE e Biden Zero Carbon para eliminar toda a energia de hidrocarbonetos nos próximos anos.”

– o autor deste texto coloca-se numa inaceitável posição de negacionista das Alterações Climáticas, negacionista das suas causas, e negacionista da EMERGÊNCIA na procura e implementação das soluções.

Portanto, chamar “tola” à agenda Zero Carbon, é inaceitável. Ainda por cima porque as críticas, essas sim coerentes, de cientistas e activistas, é a oposta: a política não é tola, pelo contrário, é o caminho certo mas peca por falta de ambição. Como diz a Greta Thunberg, é mais “bla bla bla” do que acção.

Nem notei, mas é, de facto, tola: não pela falsidade do ecocídio, mas porque é uma licença para continuar a polui, só com umas camadas de legitimidade e obscuridão em cima. Os aduladores do mercado não têm nada com que se preocupar.

Também é uma forma de ver a coisa. Faz lembrar aquele cartoon a preto e branco, com umas pessoas à volta da fogueira numa gruta, em que o homem de facto rasgado diz: “destruímos o ambiente, mas pelo menos fizemos bastantes lucros”. É uma caricatura ao homo economicus (que é o homem encontrado nas cavernas de Washington, Beijing, Bruxelas, etc…), e que corre o risco de ser o último homo!

Mas a crítica do autor do texto não é essa. É uma crítica à própria existência da meta de carbono zero, e às suas consequências INEVITÁVEIS de aumento dos preços dos hidrocarbonetos e tentativa de, de forma progressiva e não radical, levar o mercado (os consumidores e as empresas) a mudarem os hábitos de consumo com o mínimo possível de intervenção do Estado.

Não me parece que o problema seja o que “quer”; como diz o autor, sabe bem que é um problema, e tem actuado pela “confiança” das expectativas. O problema é que não é independente de decisões e pressões, quer do sector político, quer do sector financeiro, quer até do sector empresarial ou da opinião pública, em menor grau. E se o primeiro não quer/e ou não pode fazer a sua parte, o “senso comum” manufacturado trata disso… até porque há eleições.